Imagen: Celag.org

Por: María Eugenia García y Jesús Martínez

Caracas, 12 de abril de 2021

Los gobiernos del mundo han acumulado deuda pública por cientos de años con diversos objetivos. Los más comunes han sido costear su gasto gubernamental, invertir en infraestructura, financiar guerras e impulsar el crecimiento de la economía en momentos de crisis.

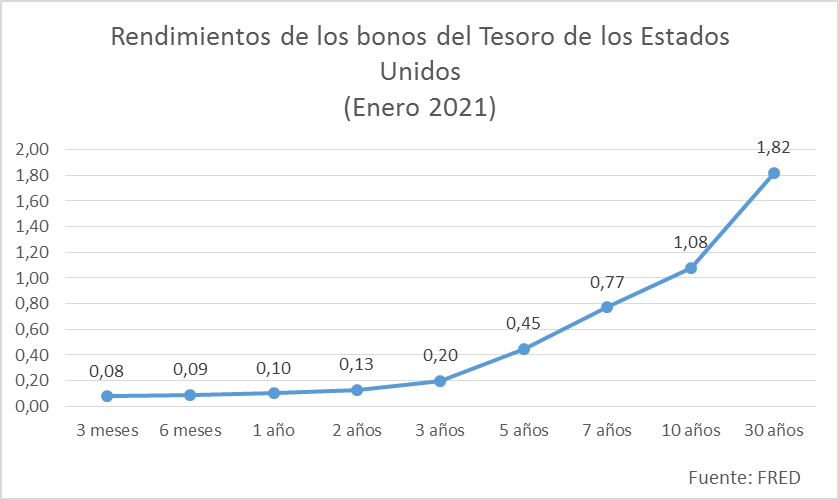

La deuda pública es la deuda total que mantiene un Estado con inversores particulares y de todo el conjunto de las administraciones públicas (estados, municipios, condados, regiones, etc) o con otro país. Para obtener financiamiento, los gobiernos emiten deuda a una tasa determinada. Dicha tasa tiene múltiples factores implícitos, pero los más importantes son el plazo, las cuotas y el riesgo de impago. Mientras mayor el plazo, mayor debería ser la tasa. Mientras mayor el riesgo de impago, también debería ser mayor el rendimiento solicitado.

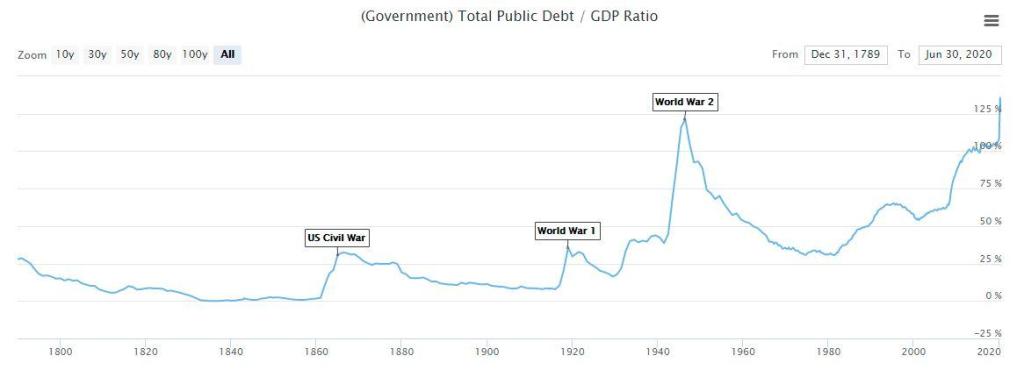

La tendencia a tomar préstamos por parte del gobierno ha cambiado a lo largo del tiempo. Véase por ejemplo Estados Unidos en la siguiente gráfica. Durante todo el siglo XIX y los primeros años del siglo XX su nivel de endeudamiento se mantuvo por el orden del 25% del PIB, con excepciones en la Guerra Civil y la I Guerra Mundial. Para esta época el pensamiento económico dominante era el de no intervención gubernamental, por lo tanto, la necesidad de endeudarse era limitada.

Especialmente, desde la llamada “Revolución keynesiana” los gobiernos empezaron a tomar cada vez más préstamos para estimular la economía en momentos de recesión.

La II Guerra Mundial significaría uno de los hitos más importantes en cuanto al nivel de endeudamiento de los Estados Unidos. En las décadas que siguieron el endeudamiento se mantuvo relativamente alto debido al auge de la economía estadounidense, pero la economía no lo pudo absorber correctamente llevando a presiones inflacionarias. Se podría decir que la necesidad de préstamos bajó lentamente hasta la llegada de la recesión del 2008.

La Crisis Financiera del 2008 llevó a muchos países al borde del colapso y los dejó con pocas opciones. Se aprendió la lección de la “Gran Depresión” y esta vez, ante un escenario en el que muchas personas quedaban desempleadas y muchas empresas cerraban sus puertas, la estrategia aplicada fue la de estimular la deprimida economía mediante aumentos masivos del gasto gubernamental y, para ello, los países debieron acudir ante inversionistas que los financiaran. Como consecuencia, la deuda a nivel mundial explotó a niveles nunca vistos en años.

La ola conservadora

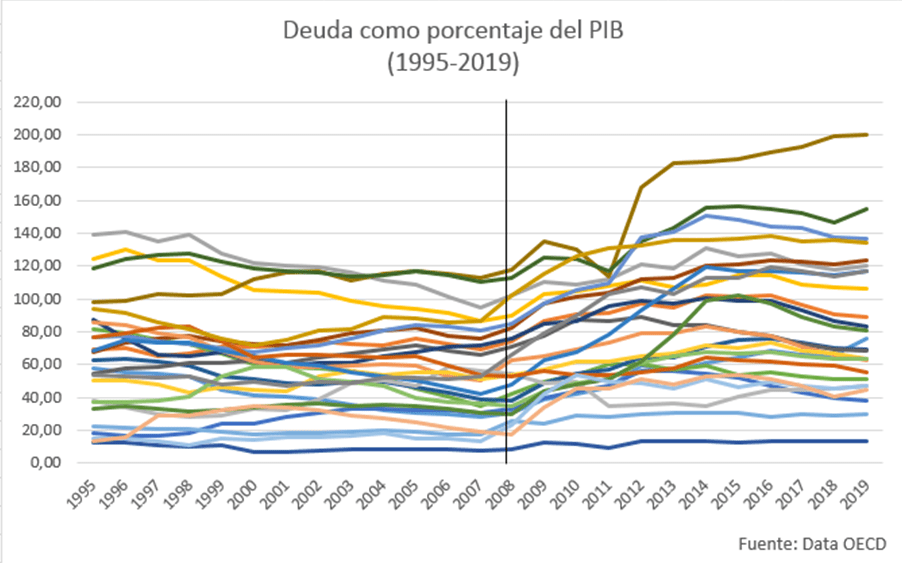

Luego del aumento exorbitante de la deuda producto de la “Gran Recesión”, muchos gobiernos empezaron a preocuparse por la gran cantidad de deuda contraída durante este tiempo y cómo podría ser honrada en el largo plazo, lo que empujó a que el ala más conservadora lograra elevar su discurso de aplicar austeridad fiscal, es decir, emplear medidas fiscales contractivas como recortes en el gasto y aumentos de impuestos para reducir el déficit presupuestario.

Los partidarios de la austeridad defendían que la fuente común de todos los problemas eran los altos niveles de déficit y deuda pública. La persistencia de un alto desempleo en países que habían optado por el estímulo fiscal como Estados Unidos y España mostraba que esta vía era inadecuada. En su opinión, mayor endeudamiento solo lograría minar la ya deteriorada confianza de los inversores.

El experimento en la década siguiente no funcionó. La austeridad había arrojado resultados decepcionantes. El aumento esperado en la confianza empresarial que se suponía generarían las medidas de austeridad finalmente no se materializó. Hacer esto cuando las economías estaban tan débiles, sin duda, no era el enfoque adecuado. En este sentido, los mejores ejemplos fueron Grecia, Irlanda y Gran Bretaña cuyo crecimiento fue sumamente débil o incluso nulo durante este tiempo.

La austeridad no funciona

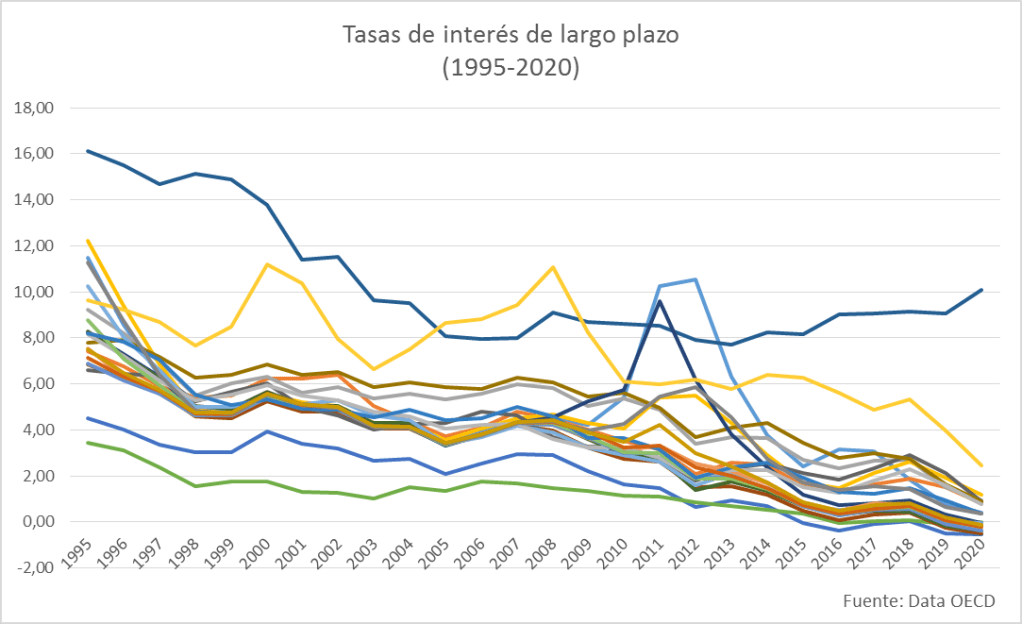

El experimento de la austeridad llevó a un nuevo consenso en el pensamiento económico cuyo principal ideólogo fue el economista Olivier Blanchard. Es importante resaltar que una de las principales responsabilidades de los bancos centrales como institución, es impulsar el crecimiento económico, manteniendo activo el consumo privado, lo que a su vez implica producción y generación de empleo. Sin embargo, cuando el consumo disminuye, se deben tomar medidas para estimular nuevamente. Una de estas medidas es la disminución de las tasas de interés ya que de esta manera se hace menos atractivo ahorrar y más barato endeudarse. Lo que Blanchard observó es que, a pesar de crisis y convulsiones, las tasas de interés de la deuda habían estado cayendo sostenidamente desde hace más de 25 años, haciendo que pedir prestado fuese cada vez más barato para los países.

Por otro lado, el crecimiento de la economía a nivel global se había mantenido estable por encima de las tasas de interés. En promedio, la economía ha crecido a una tasa cercana al 3% durante los últimos 25 años.

Esto es resaltante ya que, en la medida que la economía crezca más rápido que el coste de oportunidad de la deuda y los gobiernos mantengan la deuda al día, los países podrán salir de la deuda sin costos fiscales. En el pasado los economistas habían alertado acerca de los altos niveles de deuda, pero esta nueva visión nos decía que en realidad podría ser sostenible endeudarse.

Contexto actual de la deuda

Tal como señaló Blanchard, posterior a 2008 se vivió una década de tasas de interés increíblemente bajas que facilitaron de manera importante el acceso a crédito a gobiernos, empresas e individuos, empujando el endeudamiento a niveles gigantescos aún después del impacto de la recesión.

Al disminuir la tasa de interés las instituciones financieras suelen pagar menos rendimientos por los productos de ahorro, es por ello, que las personas pueden verse menos tentadas a ahorrar y mucho más a gastar en adquirir bienes o disfrutar de servicios. También se beneficia al consumidor ya que se reducen los costos de préstamos, como los de hipotecas, préstamos para estudiantes y de deuda de tarjeta de crédito. Otro de los efectos de las bajas tasas de interés son la sustitución de acciones por bonos entre los tenedores, pues el inversionista con una tasa baja recibe menos por sus títulos de renta fija. Es por ello que cuando un banco central sube o recorta las tasas, las bolsas reaccionan al instante y los grandes inversionistas mueven capitales de un mercado a otro, de acuerdo a la rentabilidad y al nivel de riesgo asociado a un país.

¿Por qué las tasas de interés se han mantenido tan bajas?

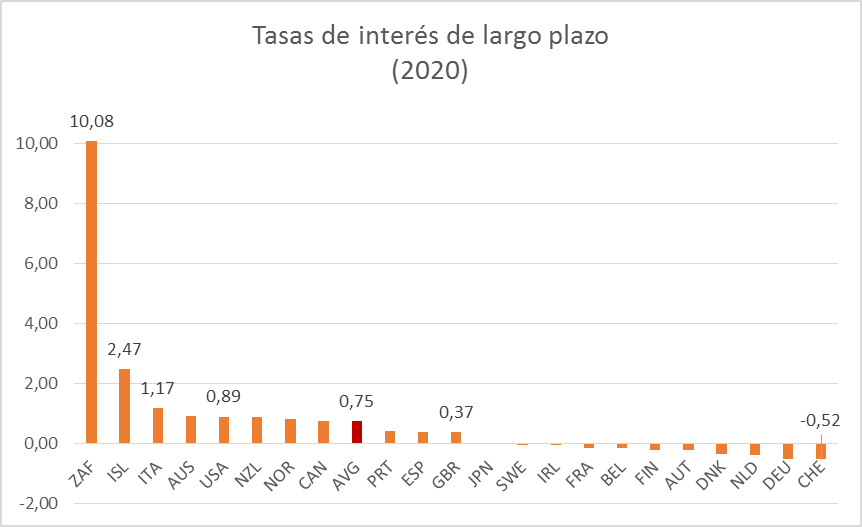

Los economistas aún no están completamente de acuerdo acerca de las razones por las cuales las tasas se han mantenido tan bajas y hasta negativas. Una de las teorías más aceptadas es que ha incrementado la propensión marginal al ahorro, lo cual a su vez, ha permitido que los bancos paguen tasas menores. Una posible razón es el envejecimiento de la población. La esperanza de vida ha incrementado a nivel mundial, mientras que las tasas de natalidad han decrecido, por ende, se tiene, en promedio, mucha más gente adulta que ahorra para sus planes de retiro. Otra teoría es que cada vez más inversores se refugian en bonos ante el temor de una crisis. Diversos economistas también aluden a otras posibles razones, como los bajos niveles de inflación registrados a nivel mundial, por lo cual los bancos centrales mantienen bajas las tasas para incentivar el consumo, así como para evitar la sobrevaluación de la moneda.

Dinamarca, por ejemplo, lleva siete años con una tasa de interés negativa que actualmente es de -0,65%, marcando el récord del país que ha estado más tiempo con los intereses bajo el cero por ciento. Alemania, por su parte, sorprendió a los mercados en 2019 al emitir el primer bono con tasa de interés negativa (-0,11%) a 30 años del mundo.

Ahora bien, lo que le preocupa a los expertos es que cuando los gobiernos tienen las tasas de interés muy bajas, queda claro que la economía mundial no está creciendo con fuerza y que los bancos centrales tienen que salir a actuar para activarla. Un riesgo adicional es que si bajan demasiado, quedará cada vez menos espacio de maniobra a futuro en caso de que las cosas se pongan mal y llegue una recesión, lo que se conoce en economía como la “Trampa de Liquidez”.

Adicionalmente, es necesario resaltar que esta fiebre de préstamos a la que hemos aludido no viene sin riesgos ya que las tasas podrían eventualmente incrementar si las condiciones económicas se presentan. El problema es que cuanto más altos son los niveles de endeudamiento, mayor es el riesgo de incumplimiento en cualquier entorno económico que se torna más difícil. Si las tasas luego tienden a incrementar entonces todos los países que han acumulado mucha deuda estarían en problemas. En este sentido, ya han sido numerosas las voces de economistas y gobiernos que empiezan a advertir sobre una posible “crisis de deuda” avecinándose a nivel mundial.

El “Gran Confinamiento” y el estallido de la deuda

No obstante, lejos de reducirse el endeudamiento, este ha incrementado. La pandemia del COVID-19 no ha dejado otra opción. En su lucha contra el virus, los países se han comprometido a gastar lo que sea necesario para salvar vidas, proteger a las personas para que no pierdan sus empleos e ingresos y salvar a las empresas de la quiebra. Esto ha empujado a los gobiernos a gastar y pedir préstamos de manera acelerada, superando incluso lo sucedido en 2008. Solo en 2020 países como EEUU han superado los 3,1 billones de dólares en déficit fiscal.

De acuerdo con el Fondo Monetario Internacional (2020) “la pandemia ha afectado gravemente a muchos países de bajo ingreso vulnerables: el 50% de estos países tienen un alto riesgo de verse abrumados por el sobreendeudamiento” (pág. 17).

Globalmente, el FMI ha aprobado préstamos por alrededor de USD 165.000 millones a 83 países. También ha ofrecido alivio del servicio de deuda para 29 países.

El shock económico de la propagación de un virus a escala mundial era algo que nadie anticipaba, pero ha significado la paralización de economías enteras. Los países ahora deben ocuparse de la emergencia médica, ofrecer una tabla de salvación a personas y empresas y apoyar la recuperación económica, al mismo tiempo que garantizan la sostenibilidad de la deuda a largo plazo, lo que complica aún más su capacidad de gestionar la deuda. En este momento el panorama sigue siendo incierto. Aunque ciertamente las estimaciones siguen sugiriendo que los próximos años se caracterizarán por tasas de interés considerablemente bajas.

Es importante considerar, no obstante, que las tasas de interés históricamente bajas pueden no ser suficientes para compensar otro colapso financiero generalizado. En este sentido, lo aconsejable es orientar en estos tiempos la política monetaria hacia el consumidor, y enfocar los recursos en el consumo per se, porque si bien viene de la mano con fenómenos indeseados como la inflación, proporciona la actividad económica y el crecimiento necesario para combatir las secuelas financieras que ha dejado la inactividad de la pandemia.

Se desconoce por cuánto tiempo los países podrán continuar pidiendo préstamos, así como si habrá prestamistas y fondos suficientes para satisfacer las demandas de los países más necesitados y golpeados por la crisis ocasionada por la pandemia, sin embargo, lo que sí es cierto, es que eventualmente, se irán reactivando las economías y se irá estabilizando la producción y la deuda mundial, pese a no ser esta última únicamente utilizada para las necesidades ante el COVID-19 debido a su ya existente trayectoria, puede llegar a niveles más manejables y no venirse abajo como bola de nieve. Si bien no hay una concepción acerca de los montos y cantidades de deuda recomendados ya que esto dependerá de características inherentes a cada economía, la deuda pública debe ser manejable por lo menos para aquel país que la emite.

Referencias consultadas

Bank of America. (s.f). ¿Qué significan para usted las tasas de interés de 0%? Recuperado de: https://bettermoneyhabits.bankofamerica.com/es/saving-budgeting/what-zero-percent-interest-means

Barría, C. (2019). Cuáles son los países con las tasas de interés más bajas del mundo (y por qué no es una buena señal económica). BBC. Recuperado de: https://www.bbc.com/mundo/noticias-49426740

Barría, C. (2020). Las grandes economías más endeudadas en el mundo y en América Latina (y qué peligros presentan). BBC. Recuperado de: https://www.bbc.com/mundo/noticias-51099714

Fondo Monetario Internacional. (2020). Informe Anual del FMI 2020: Un año sin igual. Recuperado de: https://www.imf.org/external/pubs/ft/ar/2020/eng/downloads/imf-annual-report-2020-es.pdf

Quiroz, N. (s.f). ¿Por qué se mantiene baja la Tasa de Interés? Recuperado de https://www.elfinanciero.com.mx/blogs/trmx/por-que-ha-bajado-la-tasa-de-interes.html#:~:text=En%20esencia%20hay%20dos%20razones,segunda%20por%20la%20desaceleraci%C3%B3n%20econ%C3%B3mica.&text=Es%20decir%2C%20mientras%20m%C3%A1s%20productos,mayor%20es%20el%20crecimiento%20econ%C3%B3mico.

Sevilla, A. (2012). Deuda pública. Recuperado de https://economipedia.com/definiciones/deuda-publica.html

The Economist. (2020). Public Debt: how much is too much? . Recuperado de: https://www.youtube.com/watch?v=AaS3ywvuuTQ

Deja un comentario