Imagen de Dr StClaire en Pixabay

Por: María Eugenia García y Jesús Martínez

Caracas, 29 de marzo de 2021

Los puntos de vista aquí expresados son propiedad exclusiva de los entrevistados y no necesariamente reflejan la opinión de Ceteris Paribus.

Esta semana compartimos con ustedes la segunda parte de nuestra serie de entrevistas para abordar el presente, pasado y futuro de la industria petrolera venezolana. En esta ocasión tuvimos el inmenso placer de entrevistar a dos expertos en este campo como lo son el PhD. Douglas Ungredda y Msc. Alessandro Ungredda, cofundadores ambos de Saglio Consulting.

“Con las mayores reservas mundiales de petróleo, el país debe asumir el reto de la industrialización intensiva de su negocio petrolero. Ya no depender de una visión extractiva, rentista y cortoplacista”– Douglas y Alessandro Ungredda

Douglas Ungredda es economista, Doctor en Economía por la Universidad Central de Venezuela (UCV). Actualmente se desempeña como asesor internacional y Asociado en el Programa de Doctorado en Economía y la Maestría en Economía Internacional, Moneda y Finanzas Internacionales en la UCV. Ha sido miembro y asesor de entidades financieras internacionales y multilaterales como BANDES y la Asociación de Estados del Caribe (AEC) y es autor de textos de divulgación y numerosos estudios de investigación.

Alessandro Ungredda, por su parte, es ingeniero mecánico egresado de la Universidad Simón Bolívar (USB) y Máster en Management of Technology por el Massachusetts Institute of Technology (MIT). Es consultor gerencial y experto en planificación para el desarrollo de activos de petróleo y gas. Posee más de 30 años de experiencia en el negocio petrolero internacional en las áreas de planificación, operación y servicios petroleros. Además, es autor de trabajos en las áreas de evaluación técnica económica de activos petroleros, implementación de la gerencia de tecnología y gerencia del conocimiento en la industria petrolera.

En opinión de los expertos en petróleo, el panorama actual de la industria petrolera es bastante complejo. No obstante, con la implementación de los cambios institucionales correctos y un adecuado nivel de inversión, el sector tiene grandes oportunidades de recuperarse y ser una fuente de desarrollo para el país en el largo plazo, aun con la transición energética en marcha que se vive a nivel global. A continuación, la entrevista.

Hay opiniones encontradas en ambas partes del espectro político acerca de cuál ha sido la génesis del actual desplome de la producción petrolera. En su opinión, ¿cuáles han sido las decisiones, políticas o factores de contexto que propiciaron que la producción de crudo disminuyera por el orden de los 2,2 mb/d desde 2014? ¿hasta qué punto llegan realmente las consecuencias de las sanciones?

PhD. Douglas Ungredda y MSc. Alessandro Ungredda

El origen de la situación actual, la crisis de la producción petrolera venezolana viene de dos fuentes claras:

- La declinación de la producción efectiva de los yacimientos, en el orden del 10 al 20% anual. Este es un fenómeno complejo e implícito en el negocio petrolero. Para manejarlo, se requiere de planes de regeneración del potencial de producción por la vía de la reinversión en los campos existentes, y en el desarrollo de nuevos campos para la explotación de nuevos yacimientos.

- El desvío de los fondos necesarios para la efectiva programación, financiamiento, y ejecución de las inversiones antes descritos. En situación de bonanza (precios superiores a 80-100$ por barril) el programa de Inversión requerido equivaldría a no más del 30-40% de la factura petrolera vigente. En situación de caída de los precios, al déficit fiscal del gobierno central, se le agrega el hecho de tener que asignar un 60% o más de la factura petrolera a su mantenimiento y reinversión en infraestructura (nuevos pozos, operación del campo, oleoductos, refinerías, etc.).

Las sanciones se aplicaron con fuerza durante la presidencia de Donald Trump, pero la situación de colapso tuvo su origen a mediados de la década de 2000-2010, cuando gracias al crecimiento de la demanda mundial por productos primarios, y liderada por China continental, alcanzó precios máximos superiores a los US$ 110/barril en 2007, tendencia que se interrumpió por efecto de la gran crisis financiera entre 2007 hasta 2009. Sin embargo, en 2005, dada la bonanza petrolera y la abundancia de recursos fiscales, el gobierno del entonces presidente Hugo Chávez Frías modificó la Ley del BCV, enfocado a eliminar su función como depositario único de las reservas internacionales del país. Asimismo, creó el Fondo de Desarrollo Nacional (FONDEN) e introdujo el concepto de “reservas excedentarias”, que daba en efecto al ejecutivo capacidad y discrecionalidad para retirar parte del acervo de las reservas externas, y asimismo dispuso que parte del capital de trabajo de PDVSA, tuviera destino similar.

El FONDEN, a diferencia de las figuras hasta entonces conocidas en materia de fondos fiscales contracíclicos para la estabilización macroeconómica, o de fondos para el ahorro intergeneracional, buscó potenciar el gasto de consumo presente y de inversión para infraestructuras y proyectos considerados como “prioritarios”. Este fondo aglutinó unos 90 millardos de dólares en 2005, y cuarenta millardos adicionales, que en aportes adicionales de PDVSA con endeudamientos contraídos entre ésta y con el Banco de Desarrollo de la República Popular de China, a través de convenios firmados a este efecto. Se demostró que en efecto fue una operación de ingeniería financiera destinada a dejar solo el oro monetario y ciertos activos en divisas que representaban acreencias con los países socios del convenio comercial ALBA.

Los depósitos en divisas de fácil negociabilidad engrosaron el patrimonio del FONDEN, sin evidencia de auditorías acerca del uso efectivo que se les diera a los fondos. Los hechos posteriores demostraron que la creación del FONDEN, así como el desvío de capital de trabajo de PDVSA y la modificación de la ley del BCV sirvió para potenciar la enorme discrecionalidad del Ejecutivo, quien siguió endeudando al país.

Aplicando el conocido aforismo americano, “There is no free lunch” durante la bonanza del 2005 al 2007, existía la sensación de invulnerabilidad, pues el país tenía potencial de producción de sobra. Sin embargo, al no reinvertir en infraestructura, en nuevos pozos, en exploración y desarrollo de nuevas áreas, y ante restricciones presupuestarias claras y crecientes, se aceleró el desvío pernicioso de fondos y se incrementó la exposición a endeudamiento directo e indirecto de PDVSA y de la Nación.

Adicionalmente, se verificaron sustracciones de fondos por concepto de contrataciones a dedo a grupos e individuos relacionados con la directiva de PDVSA quienes adoptaron el mismo mecanismo de corrupción del famoso caso “Lava Jato”, a una escala aumentada y potenciada. La utilización de PDVSA como plataforma de trasiego de fondos y petróleo para financiar el terrorismo y lavar fondos del narcotráfico, sirvió como argumento fundamental por los gobiernos de Barack Obama y de Donald Trump para establecer sanciones que profundizaron el colapso de esta empresa.

El endeudamiento del gobierno central y PDVSA, a costos superiores al 18% terminaron por llevar esta empresa y el país al default técnico y acabar con su posibilidad de acceder al mercado de capitales voluntarios. Hoy en día, ningún acreedor acepta contratar acreencias en bolívares y, los proveedores comerciales, exigen pagos en divisas y por adelantado para el suministro de bienes y servicios tanto para el sector público como el privado.

El colapso de la capacidad de producción y exportación de petróleo dejó las finanzas públicas en un estado tan comprometido que se manifestó al final en al año 2017 en un estallido hiperinflacionario, potenciado por la emisión de pasivos monetarios del BCV para financiar al fisco. El FONDEN ya no publica balances, PDVSA está en la quiebra y la política fiscal tanto del gobierno central como de los entes estatales y municipales es inviable. El impago del servicio de la deuda externa es el corolario de todo lo anterior.

Las sanciones tuvieron una finalidad precisa de inducir cambios y fortalecer a la democracia, sin embargo, sus retornos serán decrecientes si aumentan más allá de cierto punto. Por tanto, es lógico pensar que la administración de Joe Biden podría hacer retoques y afinar el direccionamiento e intensidad de estas.

¿Se tienen estimaciones de cuánto estamos dejando de percibir por ingresos petroleros como consecuencia de la crisis del sector?

PhD. Douglas Ungredda

Si el país produce unos 200 mil barriles (escenario actual estimado), se puede deducir que el ingreso petrolero representa una caída del 90% respecto a inicios del año 2010, cuando el volumen producido era aún ligeramente superior a los 2 millones de barriles/día (nivel defendido en múltiples declaraciones de voceros del régimen y de PDVSA).

Entre 2010 y 2018, las exportaciones petroleras publicadas por el BCV en su balanza de pagos sumaron US $579.127 millones, o US $61.587 en promedio durante los nueve años de este periodo. Es de suponer que la producción, al menos superó el nivel de 2 millones de barriles hasta 2017, cuando el declive se aceleró. El ingreso petrolero actual difícilmente supera el 20% del volumen de aquellos ingresos anuales, si partimos de la premisa razonable que, en el mejor de los casos, el país aún produce entre 200 y 500 mil barriles por día.

Estas exportaciones son administradas para saldar deudas contraídas con China, Irán y Rusia. Por lo tanto, no veremos un flujo de caja neto positivo a corto plazo. Lo anterior, las sanciones, y la falta de inversión extranjera que no entra por las sanciones y caída en la producción petrolera como consecuencia de una década de desinversión y gastos recortados, elevan la inquietante perspectiva de una mayor dependencia del régimen a grupos y a flujos financieros opacos.

La opinión internacional identifica dicho flujo de fondos como asociados a operaciones ilegales como narcotráfico y corrupción. Con esto se perpetúa el ciclo de desempleo, informalidad, migraciones forzadas, pobreza, crimen y más sanciones. Este ciclo nefasto se retroalimentará, salvo que se llegue a un desenlace ordenado con el cambio de régimen mediante acuerdos concertados entre las partes en conflicto.

¿Considera que dadas las condiciones actuales de la industria petrolera en el país es posible alcanzar una meta de producción de 1,5 millones de barriles diarios (mb/d) este año tal como aseguró el presidente Nicolás Maduro en la presentación de su Memoria y Cuenta de 2020? ¿Si no es posible en 2021 en cuánto tiempo podría lograrse?

MSc. Alessandro Ungredda

La industria petrolera, por definición, requiere de un conjunto de procesos, servicios, tecnologías y recursos de talla mundial. En cuanto a la porción “upstream” (aguas arriba), el desarrollo de yacimientos petroleros supone el acceso a una cadena de valor compleja y sofisticada. Dicha cadena de valor es la que permite obtener talentos, servicios, equipos, tecnología y, sobre todo, el flujo de fondos adecuado, para soportar el diseño, planificación, y ejecución de los programas y proyectos que resulten en:

- Generación de potencial de producción

- Operación y gestión óptima de la producción

- Transporte, venta y cobro de la factura petrolera anual

Reactivar una producción de 400.000 barriles e incrementarla a 1.500.000 barriles diarios, requiere en el corto plazo (en condiciones ideales) una inversión mínima de 20 a 40 mil millones de dólares, más otros 5 a 7 mil millones adicionales de costo operacional. Sin embargo:

- La desinversión y carencias en el mantenimiento durante los últimos años hacen imposible revertir la declinación del sistema petrolero del país, sin tener que hacer cuantiosas inversiones y cambios operativos, legales y tecnológicos de gran alcance.

- Adicionalmente, vender la producción, sin el acuerdo previo con el mercado petrolero y sistema financiero internacionales, se hace virtualmente imposible. Manejar un negocio petrolero requiere contar reglas del juego claras, estables y confiables en el tiempo.

En conclusión, bajo las condiciones actuales, no es creíble que el gobierno pueda obtener dichos fondos, y acceder a los recursos y capacidades técnicas y organizacionales óptimas que deberían soportar dicho esfuerzo. En cambio, en plazos más largos, es decir, 2 a 5 años, y contando con los ajustes adecuados a la política y esquema financiero/legal, dicha meta sería factible.

¿No existen oportunidades de recuperación de los niveles de producción en el corto plazo?

Msc. Alessandro Ungredda

La economía petrolera local solo responderá positivamente ante una transformación genuina de las condiciones económicas y legales, que normalicen los términos de interacción con la industria petrolera internacional.

Actualmente, inclusive los cambios importantes en los precios del mercado que se han visto en las últimas semanas no permean efectivamente pues el país no posee potencial ni capacidad efectiva de producción utilizable a corto plazo. Específicamente, la compleja red de limitaciones legales, extienden y empeoran el efecto cumulativo de la desinversión de los últimos 10 años.

Es precisamente esta desinversión la que consolidó el impacto de la declinación de los yacimientos, fenómeno natural que requiere de la continua inversión e incorporación de nuevas tecnologías, para así asegurar la recuperación de la producción. Las oportunidades perdidas implican que, revitalizar la producción petrolera venezolana, requerirá del acceso a fondos equivalentes a una porción importante de los ingresos que alguna vez cayeran en los cofres de la nación.

Dado el contexto sociopolítico venezolano y las condiciones del mercado internacional energético ¿Será posible recuperar la industria petrolera venezolana? ¿cuánto necesitaría invertirse y cómo se costearía?

MSc. Alessandro Ungredda

En una primera visión, las condiciones mundiales, tanto demográficas, como económicas y geopolíticas actuales, seguramente mantendrán la viabilidad de los activos energéticos venezolanos, y de muchos otros productores petroleros, para los próximos 50 años.

Por otro lado, las condiciones internas del país son, de inicio, muy negativas. Sin embargo, no son muy diferentes a las de otras naciones productoras de petróleo que han remontado la cuesta de situaciones políticas, sociales y económicas críticas. Iguales e inclusive peores que las que enfrenta la nación (pensemos en Irak, Libia, y antes de ellos, Kuwait e Irán).

Los fondos asociados a la recuperación integral de la industria petrolera venezolana, requerirá de montos a invertir del orden de 120 a 250 mil millones de dólares en un periodo de 10 a 15 años. El crédito de la nación requiere ser recuperado, y esto solo puede ocurrir con el concurso y apoyo de fondos de inversión soberanos y entidades multilaterales de desarrollo, únicos garantes de bajo costo, de una línea de crédito de las dimensiones requeridas.

¿Cómo se podría implementar un posible plan de recuperación de la industria petrolera venezolana y qué resultados podría tener sobre la economía nacional?

PhD. Douglas Ungredda y Msc. Alessandro Ungredda

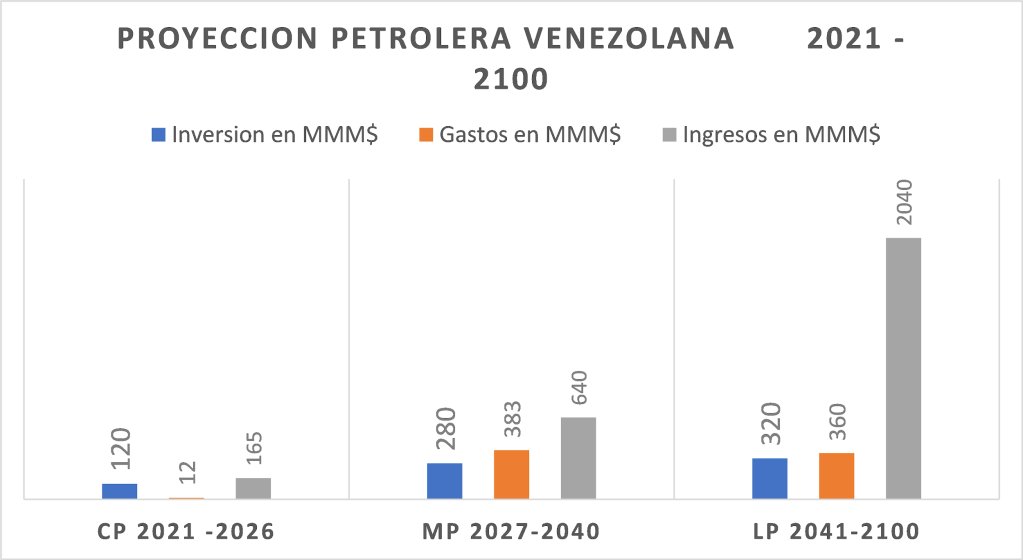

Con las mayores reservas mundiales de petróleo, el país debe asumir el reto de la industrialización intensiva de su negocio petrolero. Ya no depender de una visión extractiva, rentista y cortoplacista. Un posible plan de recuperación de la industria petrolera podría aplicarse en varias etapas. A continuación algunas proyecciones.

Etapa Inicial: primeros 3 a 5 años, mediante un plan crítico de desarrollo y recuperación petrolera de unos 80 a 120 mil millones a ejecutar en 3-5 años.

Etapa de Crecimiento, reposicionamiento y mantenimiento de mediano y largo plazo en los mercados internacionales: Plan de soporte a la industrialización petrolera venezolana: incluyendo esfuerzos de mediano y largo plazo.

Promedio de inversiones de 10 a 25 mil millones anuales en Upstream y Midstream. Duración estimada, 30 o más años.

- Este plan es equivalente a invertir anualmente para generar un potencial de un millón de barriles/día al año, para compensar declinación, deterioro y obsolescencia.

- Con esta inversión se busca mantener un nivel estable de producción de 4 a 6 millones de barriles.

Presupuesto de gastos (costos de producción) de unos 10 a 20 mil millones anuales (incluyendo servicios, insumos, energía, talento, etc.).

Corto plazo (2021-2026)

- Se estima una factura petrolera (ingresos por la venta de crudo, gas y productos) de 10 a 40 mil millones anuales.

- Dicha factura deberá ser administrada en un fondo interinstitucional, arbitrado, con apoyos institucionales y financieros internacionales, quienes se comprometen a aportar fondos adicionales para estabilizar las cuentas nacionales.

Mediano plazo (2027 al 2040)

- Para la Nación: Una factura petrolera anual de 50 a 100 mil millones de dólares.

- De dicha factura, para el Estado venezolano, entre impuestos y regalías directas, de unos 15 a 25 mil millones de dólares al año.

- De dicha factura, para el sector conexo nacional e internacional, de 20 a 45 mil millones anuales en desembolsos asociados con inversiones y gastos.

- Finalmente, de dicha factura, beneficios a los socios nacionales e internacionales en el orden de 15 a 20 mil millones de dólares anuales.

Proyección a Largo Plazo (2041 a 2100)

- A largo plazo, el diseño estratégico del sector energético, y la sinergia con otras áreas de la economía nacional, darán pie a beneficios y oportunidades adicionales que la nación y la sociedad venezolanas puedan establecer y crear.

- Típicamente, una industria petrolera madura, implica que los beneficios serán estables y finalmente decrecientes en el tiempo. Por la acumulación del impacto en la producción por la declinación en los yacimientos, el costo creciente de producción por deterioro físico, y los cambios en el entorno y el mercado, como resultado del proceso de transición energética mundial.

En resumen, el conjunto de este proceso de industrialización de las reservas petroleras venezolanas, tendrían un impacto político, social y económico muy relevante:

- El PIB Petrolero

- Asumiendo un negocio petrolero nacional fortalecido, con un sector operador y un sector conexo bien integrados, la contribución del PIB petrolero puede ser entre un 20 a 30% del PIB nacional.

- El PIB petrolero podría alcanzar un valor estimado de 100 a 300 mil millones de dólares anuales.

- Un sector petrolero bien integrado al resto de la economía nacional logrará un multiplicador técnico-económico de entre 2 a 6 veces sobre los desembolsos anuales por inversión y costo de producción.

2. El impacto de un sector estatal reducido, y cuentas gubernamentales saneadas, genera un efecto positivo en la moderación en los costos de financiamiento y el acceso creciente a fondos locales e internacionales.

3. Ambos elementos, contribuyen a cimentar un PIB nacional de 1 a 1,5 billones de dólares anual retomando la senda del crecimiento demográfico esperado, y el efecto del retorno de fondos y capital humano de gran calidad ante la promesa viable de estabilización de la situación nacional.

Estas proyecciones son un ejemplo, en orden de magnitud, del tipo de negocio que puede resultar del petróleo para Venezuela. Está basado en criterios conservadores de precios, inversión y costos típicos. Las premisas son desarrollar un sector conexo que crezca y permita beneficiar la economía nacional a través de la generación de contenido local. La otra premisa es la flexibilización del esquema legal y financiero del país. Importante acotar que sin fondos de entes internacionales no habrá éxito.

¿No consideran factible en términos técnicos y económicos la privatización de PDVSA? En caso de que la respuesta sea positiva, ¿cómo se realizaría? ¿Cuáles serían los actores que asuman la privatización de la estatal?

MSc. Alessandro Ungredda

Privatizar implica el cambio de la dirección en la ejecución de las políticas y planes para la explotación de los activos actualmente a cargo de la empresa estatal. Implica además el acceso a fuentes de financiamiento que superen, durante un importante número de años, el flujo de caja libre que el negocio petrolero venezolano pueda generar. Esto, además, en medio de un esfuerzo ingente de reactivación del aparato económico y productivo de la nación. Privatizar, bajo condiciones como las indicadas, suponen por parte del Estado, ceder una parte importante de su poder para imponer condiciones y esquemas de supervisión como los vigentes durante los últimos 20 años. Esto requerirá virar en 180 grados el esquema político y económico vigente. Y supone un alto costo en términos políticos y sociales.

Otra línea de razonamiento incluye conocer y dar la cara ante los pasivos legales, contractuales, laborales y ambientales a solucionar. Privatizar supondrá para el Estado venezolano asumir las responsabilidades del legado de los pasivos existentes de PDVSA, tanto en Venezuela y en el mundo. La conflictividad asociada a nivel social , económica y política es de gran complejidad, y gravita duramente sobre la capacidad de negociación actual de la nación.

En cuanto a los actores que asuman la privatización de los activos viables de PDVSA podemos mencionar a los siguientes:

- Empresas nacionales e internacionales, operadoras y de servicios.

- Grupos de inversión internacionales.

- Empresarios de sectores económicos conexos.

- Entes internacionales de soporte al desarrollo.

En conclusión, privatizar debe responder a una política racional para identificar los mejores actores con capacidad técnica y financiera adecuadas a solventar al reto actual y futuro. El esquema de privatización que se decida debe ser flexible y adaptable a los cambios políticos, económicos y sociales de la nación durante los 20 a 40 años próximos.

Dada la actual tendencia de reducción del consumo de energías no renovables ¿es siquiera necesario intentar recuperar la industria petrolera? ¿no sería mejor que Venezuela se moviera directamente a las energías verdes?

PhD. Douglas Ungredda y MSc. Alessandro Ungredda

Debemos entender que las premisas actuales de la economía mundial, a pesar del COVID-19, siguen siendo las mismas.

- Del 2020 al 2050, la población mundial se incrementará de los 7,8 mil millones a 9,5 mil millones de habitantes.

- Este crecimiento demográfico por sí solo impulsará una demanda energética que difícilmente podrá ser atendida por las fuentes energéticas llamadas alternativas (hidro, eólica, nuclear, fotovoltaica, etc.)

- En realidad, los expertos indican que para el 2050, las fuentes fósiles (carbón, gas y petróleo) seguirán aportando un 60 a 70% de la demanda energética global.

- El reto para las energías alternativas consiste en un crecimiento acelerado desde el 5% actual a un 20% del total de la demanda energética mundial.

El estado del arte técnico y económico actual de la energía alternativa requiere resolver grandes retos:

- Generación: Las Energías eólica y solar son altamente dependientes del clima y responden según las variaciones de la luz solar y del viento, lo que las hace poco confiables.

- Almacenamiento: La gran variabilidad en la capacidad de generación de las energías alternativas, requiere de sistemas de almacenamiento energético confiables y rentables. En ese sentido, los esquemas actuales de almacenamiento requieren de baterías de gran capacidad, con tecnologías en evolución, y en sistemas de distribución que aún no están disponibles para uso masivo.

- Implicaciones ambientales y sociales: Las tecnologías alternativas, pueden ser verdes para el usuario, pero la huella de carbono y la incipiente y compleja cadena de suministros se enfrenta a limitaciones en el acceso a insumos críticos, muchos de los cuales dependen de cambiantes condiciones geopolíticas y ambientales (cobre, litio, cobalto, etc.)

Por su parte, y tras más de 200 años continuos de desarrollo, las fuentes fósiles de energía son fácilmente almacenables y transportables. Su accesibilidad, manejo y distribución es optimizable desde el punto de vista de impacto ambiental, y poseen por lo tanto una ventaja importante para los usuarios de las economías emergentes.

En este sentido, hay usuarios que lideran los primeros pasos de la transición energética. Entre estos se pueden nombrar las economías postindustriales como las de Europa, Singapur y Emiratos Árabes Unidos. También, algunos sectores de la economía mundial están posicionándose para acelerar la incorporación y uso de la energía verde. Por ejemplo, la industria del transporte terrestre y marítimo. Esto, sin embargo, a corto plazo, solo se logra gracias al apoyo estatal y la manipulación de la rentabilidad por la vía de descuentos e incentivos fiscales.

Por otra parte, los grandes consumidores de energía serán las economías emergentes de China, y sobre todo África y la India, quienes impulsarán el incremento global de consumo de 95 millones de barriles/día a más de 120 millones de barriles/día. Dando fortaleza a este nivel de demanda, seguirán siendo de gran impacto, el consumo energético de las economías desarrolladas de Estados Unidos, Canadá, Japón, Corea del Sur, y de crecimiento moderado como son Rusia, Asia Central, Indonesia, América Latina y Oceanía, entre otros.

Los nuevos líderes de consumo emergentes, con más de 4,5 mil millones de habitantes, India, África y China se convertirán en los nuevos arquitectos del mercado energético mundial. Por los momentos, sus sistemas productivos e infraestructura están atadas a los combustibles fósiles, y lo estarán por varias décadas.

Finalmente, en las economías en desarrollo, las fuentes energéticas alternativas ofrecen una opción poco viable a corto y mediano plazo, tanto en los aspectos financieros, y tecnológicos, como políticos y sociales.

En conclusión, en las próximas décadas, el mundo de la energía verde no estará disponible aún para asumir el peso combinado del desarrollo económico y de la expansión demográfica esperada. El negocio de los fósiles tendrá importantes cambios, pero indudablemente permanecerá en el centro del mapa energético en los próximos 50 años.

Deja un comentario