Imagen: Coltefinanciera

Por: María Eugenia García y Jesús Martínez

Caracas, 08 de marzo de 2021

Si revisamos cualquier portal de sucesos económicas, es muy probable que nos encontremos en más de una ocasión alguna noticia relacionada al movimiento de las llamadas “reservas internacionales” de cierto país. La reseña suele ser muy simple: “las reservas subieron o bajaron en tantos millones de dólares”. Ahora bien, ¿qué son exactamente esas reservas y por qué son tan importantes?

Partamos de una definición bastante trivial. Las reservas internacionales o reservas oficiales pueden ser entendidas como el total de riquezas que guardamos en una caja fuerte. Dichas riquezas pueden tener muchas formas como oro, joyas, divisas, bonos extranjeros, derechos especiales de giro y muchos otros activos que generan rendimientos. La caja fuerte a la que nos referimos es el Banco Central de nuestro país aunque en esta labor se pueden comprometer varios bancos centrales.

Más formalmente, según los economistas Krugman y Obstfeld (2006) “las reservas oficiales internacionales son activos del exterior en manos de los bancos centrales” (pág. 317). Las reservas, pues, son el conjunto de depósitos de capital compuestos por divisas extranjeras (especialmente euros y dólares) y otros activos como el oro y títulos de deuda que son controlados por las distintas autoridades monetarias de cada país.

Siendo un poco más específicos, representan la “diferencia” entre las entradas de capital o derechos de cobro adquiridos por el país (tales como el beneficio generado por las exportaciones, el cobro de servicios prestados, los intereses de préstamos y activos del exterior, etc.), y las obligaciones contraídas en el extranjero. En otras palabras, es el capital que queda tras el pago de las deudas e intereses fuera del territorio, así como el pago de las importaciones y transferencias que debe pagar el país a inversores extranjeros (es decir, cualquier salida de capital al extranjero). Es por ello que, en contabilidad nacional, las reservas internacionales son vistas como un “factor de ajuste” puesto que iguala a cero la balanza de pagos.

En resumen, la característica que define a las reservas internacionales es que pueden ser, o bien un título con cargo a los no residentes, o bien un medio de pago internacionalmente aceptado, (por ejemplo, oro).

Antecedentes

Hubo un tiempo en que las reservas oficiales eran principalmente de oro, pero hoy en día las reservas de los bancos centrales incluyen una parte importante de activos del exterior, particularmente activos denominados en dólares estadounidenses, como Letras del Tesoro y dólares en efectivo. La Reserva Federal es la única que posee un reducido nivel de otros activos que no sean oro.

Esto tiene sus raíces históricas en el sistema de Bretton Woods que instauró el patrón oro a nivel mundial. Con el patrón oro, las reservas internacionales eran el sistema mediante el cual los países respaldaban su moneda local. Un país no podía expandir su oferta monetaria sin tener una entrada equivalente de oro en sus arcas. No obstante, al ser el oro un recurso sumamente escaso, la oferta de oro resultaba inadecuada para satisfacer las necesidades de reservas internacionales de muchos países, los cuales se encontraban prácticamente atados de manos y pies en su política monetaria.

La Conferencia de Génova (1922) propuso un patrón de cambios oro parcial, en el cual los países más pequeños pudieran mantener como reservas las monedas de los países grandes cuyas reservas internacionales consistirían únicamente en oro. Al ser Estados Unidos la primera potencia económica mundial y su moneda, el dólar, la de mayor confianza y transabilidad en todo el mundo, la gran mayoría se acogió al dólar para mantener sus reservas.

El dólar se convirtió en el nuevo activo convertible, lo que provocó que muchos países pudieran cambiar su oro directamente a dólares, permitiendo una acumulación que, anteriormente en oro, pasó a basarse en dólares. Esta acumulación dotaba al dólar de un respaldo que, en el pasado, solo tenía el oro. Al fijar un gran número de bancos centrales sus monedas respecto al dólar, y acumular dólares como reservas internacionales, en aquel entonces, la Reserva Federal de Estados Unidos desempeñaba, a efectos prácticos, el papel principal en la determinación de la oferta monetaria mundial.

De acuerdo con Blanchard, et. al. (2012) el dólar ha sido la principal moneda internacional de reserva porque esta reúne todas las características, a diferencia de los demás países. Las principales son las siguientes: debe utilizarse como moneda en una gran área de transacciones; debe ser la moneda de un país con un Banco Central fuerte, que tenga una política monetaria estable (y, por lo tanto, una inflación estable; de lo contrario, no se utilizaría como depósito de valor) y debe estar libre de controles por parte del gobierno.

Aún con el cese del patrón oro, el dólar se mantuvo como la moneda de mayor confianza, lo cual configuró el comercio internacional alrededor del dólar. A pesar de perder cierta credibilidad tras su depreciación durante la guerra de Vietnam, siempre ha sido una moneda estable. Esto permitió el uso de esta, como moneda valor, hasta la crisis de 2008, momento a partir del cual el euro y el oro han tenido más participación como activos de reserva.

¿Qué papel juegan las reservas en la economía?

La balanza de pagos ha tenido a lo largo de la historia una importante función a la hora de expresar los desequilibrios exteriores, y para muchos países todavía desempeña este tipo de función. De forma general, si un país ha variado su cantidad de reservas, esto implica una mayor o menor capacidad de hacerle frente a sus obligaciones como nación. Por ello, las reservas internacionales son además un indicador económico, ya que “se utilizan a modo de amortiguador para paliar las crisis económicas internas” (Krugman y Obstfeld, 2006).

Una balanza de pagos negativa (deficitaria) puede ser un indicador de una crisis, ya que significa que el país está perdiendo sus reservas exteriores o se está endeudando respecto a las autoridades monetarias extranjeras. Ciertamente, al estar compuestas las reservas por recursos, y al ser estos de los que puede disponer de forma más inmediata un banco central, se puede medir rápidamente la capacidad de un país para hacer frente a sus deudas en moneda extranjera.

En el caso contrario al descrito, se tiene un superávit y el país está acumulando reservas. Esto puede ser positivo ya que si un país corre el riesgo de perder repentinamente sus préstamos del exterior, querrá mantener un «colchón» de reservas internacionales como precaución. No obstante, es importante considerar que la entrada masiva de reservas puede conllevar también a presiones al alza sobre el tipo de cambio (apreciación) que tienen otro tipo de complejidades como el aumento del precio relativo de los productos locales en el extranjero.

Las reservas internacionales también operan como indicador económico para el comercio, pues las reservas indican la disponibilidad de recursos que tiene un país para realizar compras en el extranjero. Es por ello que se prefiere el dólar y el euro para guardarlo en reservas, ya que poseen una mayor confianza en el mercado.

Asimismo, los bancos centrales suelen comprar y vender reservas en los mercados de activos privados, para así modificar las condiciones macroeconómicas de sus economías. Las transacciones oficiales de este tipo se denominan intervenciones oficiales en el mercado de divisas. Una razón por la que la intervención en el mercado de divisas puede alterar las condiciones macroeconómicas es que puede constituir, según sea el caso, una manera de aumentar o disminuir la cantidad de dinero en circulación y tiene, una vez más, implicaciones en el tipo de cambio de la moneda local frente a las extranjeras.

En cuanto a este último punto, ello va a depender del régimen de tipos de cambio existente. Por ejemplo, en un sistema de flotación libre, los bancos centrales se desentienden completamente y dejan que los tipos de cambio se determinen naturalmente en los mercados cambiarios. Como en este sistema los bancos centrales no intervienen en los mercados cambiarios, las transacciones con las reservas oficiales son, para todos los efectos, iguales a cero.

En cambio, cuando el tipo de cambio se mantiene fijo o con flotación controlada, los bancos centrales intervienen para comprar y vender divisas con la intención de influir en el tipo de cambio y mantenerlo estable. En este escenario las divisas en reservas internacionales cumplen un rol protagónico. Si hay presiones a la devaluación de la moneda local (aumento de la demanda relativa de dólares), el banco central vende divisas al público, si hay presiones a la revaluación (caída de la demanda relativa de dólares) el banco central compra divisas al público.

¿Cuánta cantidad de reservas se debe tener?

El objetivo de mantener reservas internacionales puede variar de acuerdo a los intereses de cada país. Sin embargo, dado que las reservas internacionales sirven, como hemos mencionado, como compensador de desequilibrios macroeconómicos, el objetivo principal es contribuir a que el país mantenga estabilidad financiera. No obstante, es importante resaltar que las reservas también tienen una relevancia en el aspecto geopolítico.

Por esto no ha de sorprendernos que en la siguiente tabla, los países con los mayores niveles de reservas sean precisamente los países con las economías más poderosas como China, Japón, Estados Unidos o la zona Euro. Mientras que los países relativamente más pobres, cuyas economías son más débiles sean los que poseen menos reservas internacionales en sus respectivos bancos centrales.

Total de reservas para el año 2019 (incluyendo oro y US$ a precios actuales)

| Países con mayores niveles de reservas internacionales | Países con menores niveles de reservas internacionales |

| China | Santo Tomé y Príncipe |

| Japón | Burundi |

| Zona Euro | Zimbabwe |

| Suiza | Dominica |

| Federación de Rusia | Islas Caimán |

| Estados Unidos | Samoa |

| Arabia Saudita | Eritrea |

| India | San Vicente y las Granadinas |

| Hong Kong | Comoras |

| Corea del Sur | Tonga |

En cuanto a la interrogante de si existe un nivel “óptimo” de reservas internacionales, esta ha sido tema de debate entre economistas durante años y aún no se ha alcanzado consenso debido a la escasez de evidencias concluyentes. La opinión actual entorno a este tema la exponen Congdon y McWilliams (1982) cuando afirman que el volumen que se considera necesario de estas reservas está en función del tamaño de los déficits de la balanza de pagos que se consideran probables de cara al futuro y de las distintas posibilidades de financiación de tales déficits.

La importancia de mantener reservas internacionales radica en que, cuantos más recursos posea un país, mayor será su capacidad para adoptar unas determinadas políticas u otras. Además, las reservas oficiales se encargan de garantizar la confianza de la deuda exterior frente a los inversores.

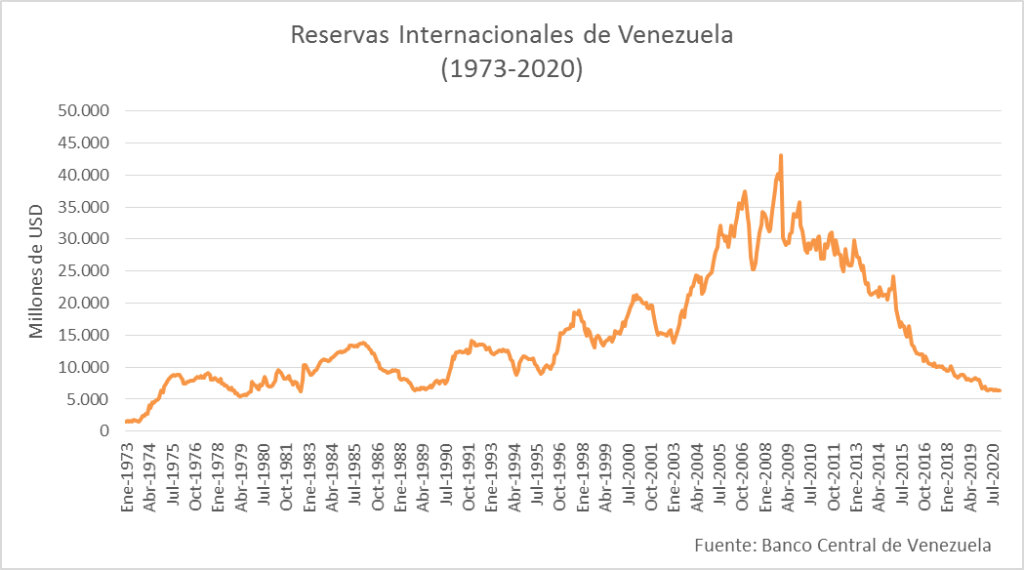

En pocas palabras, el nivel de reservas internacionales va a depender de cada país. Lo cierto es que un nivel muy bajo de reservas disminuye el rango de acción del gobierno para incurrir en ciertos gastos sin endeudarse. Asimismo, unas reservas en constante caída pueden ser síntoma de crisis y de un ineficaz manejo de las finanzas públicas. Véase el caso de Venezuela en la siguiente gráfica.

En la misma se visualiza la evolución de las reservas internacionales de Venezuela desde enero de 1973 a diciembre de 2020. Con cierta varianza a lo largo del período, se puede observar que la tendencia siguió, en general, una tendencia positiva exceptuando un período de estancamiento durante la década de los ochenta y primeros años de los noventa (Hay dos hechos importantes: Viernes Negro y el Paquetazo). Las reservas internacionales alcanzaron su pico en diciembre de 2008 impulsado en gran parte por incrementos de los precios del petróleo durante estos años, lo cual le permitió al país mayor entrada de divisas. Pero a partir de allí se evidencia un desplome exuberante de las reservas internacionales aunque el boom petrolero continuó hasta 2012. Para diciembre de 2020, las reservas de Venezuela se ubicaron en alrededor de 6.367 millones de dólares, ubicándolo en niveles similares a los de 1988 y 1979.

Para finalizar, ahora que hemos profundizado acerca de las reservas oficiales, entenderás la importancia de la variación de las mismas. Estas variaciones son fundamentales para entender la situación actual de esa economía, pues es posible monitorear a través de este indicador la capacidad de hacerle frente a las deudas de un país, entre otras características, lo que a su vez repercute en el comercio exterior, en la balanza de pagos, en el PIB y en el crecimiento, siendo este un ciclo de interacciones entre variables macroeconómicas.

Es aconsejable que los bancos centrales mantengan los niveles óptimos de reservas adaptado al requerimiento del país, siempre considerando el hecho de que las economías no tienen por qué funcionar igual ya que no tienen los mismos recursos y necesidades y, por ende, no hay un consenso acerca del monto exacto que se debe poseer en la caja fuerte de las distintas naciones.

Referencias consultadas

Banco Mundial. (2021). Total de reservas (incluye oro, US$ a precios actuales) [Base de datos]. Recuperado de https://datos.bancomundial.org/indicator/FI.RES.TOTL.CD

Banco Central de Venezuela. (2021). Reservas Internacionales [Base de datos]. Recuperado de: http://www.bcv.org.ve/estadisticas/reservas-internacionales

Blanchard, O., Amighini, A., Giavazzi, F. (2012). Macroeconomía. Quinta edición. Madrid, España: Pearson Educación S.A.

Coll, F. (2020). Reservas internacionales. Economipedia. Recuperado de https://economipedia.com/definiciones/reservas-internacionales.html

Congdon, T., y McWilliams, D. (1982). Diccionario de Economía. Barcelona, España: Grijalbo

Krugman, P. y Obstfeld, M. (2006). Economía Internacional: Teoría y Política (7ma. ed.). Madrid, España: Pearson Educación

Deja un comentario