Imagen: Acli Provinciali Bergamo

Por: María Eugenia García y Jesús Martínez

Caracas, 14 de septiembre de 2020

En la actualidad, son diversas las entidades o instituciones que operan y forman parte del sistema financiero a nivel mundial dedicadas a atender las necesidades de sus clientes particulares, ya sean individuos, gobiernos o empresas. Cuando se habla de institución financiera, se hace referencia a aquellos entes u organizaciones con o sin fines de lucro que prestan servicios financieros a sus clientes. La función principal de una institución de este tipo es servir como intermediario financiero entre dos partes, proporcionando flujo de dinero de una entidad a la otra. Los intermediarios financieros, además, desempeñan un papel importante en la economía como lo es el compartimiento de riesgos y resolver los problemas de información asimétrica*, permitiendo así a los ahorradores y a los prestatarios beneficiarse de la existencia de los mercados financieros.

Estos intermediarios se agrupan en tres categorías según Mishkin (2008): las instituciones de depósito (los bancos), las instituciones de ahorros contractuales y los intermediarios de inversiones. De las mencionadas, la banca es, por mucho, la más famosa y conocida por nosotros; sin embargo, también destacan las aseguradoras, fondos comunes de inversión y fondo de pensiones, que a diferencia de la banca, tienen objetivos muy específicos y captan fondos de sus clientes de forma distinta.

Antecedentes de la banca

Ray Chaudhuri (2018) reseña que el origen de la banca es anterior a la introducción de las monedas. Las monedas más antiguas se remontan al siglo VII a.C., y estaban en circulación en el reino de Lidia, en la actual Turquía. Por otra parte, los templos griegos y babilónicos funcionaban como los bancos centrales más antiguos, sin embargo, la importancia de la banca disminuyó después de la propagación del cristianismo, debido a que las tasas de interés eran vistas como éticamente inmorales. Finalmente volvió a adquirir importancia con las Cruzadas con la ayuda de los Templarios y los Hospitalarios.

El autor hace referencia a Italia como el lugar del nacimiento de la banca comercial moderna. El primer contrato de divisas conocido ocurrió en la ciudad de Génova en 1156 cuando dos hermanos pidieron prestado en libras genovesas y reembolsaron la cantidad en Besantes de Constantinopla. Contadores que trabajaban para la Casa de los Medici en Florencia desarrollaron el método de partida doble para registrar créditos y deudas. La Banca Monte dei Paschi di Siena, fundada en 1472 en Siena, es actualmente el banco comercial operativo más antiguo del mundo. El banco se originó como una agencia de empeño caritativo a petición de la Magistratura de la República de Siena.

Chaudhuri (2018) también señala que los bancos centrales modernos tuvieron su origen mucho después, en el año 1609 en capital de Países Bajos, cuando el país era aún parte de la República de las Siete Provincias Unidas. El Banco Central de Ámsterdam fue el pionero debido a que desempeñó actividades asociadas a los bancos centrales modernos, como aceptar depósitos y otorgar créditos en divisas. En 1657 el Banco Central de Suecia fue creado por un comerciante holandés como Stockholms Banco, después de obtener un permiso del Rey Charles X Gustav. Más tarde, por Decreto Real, dada la necesidad de financiamiento para la Guerra de la Gran Alianza, también llamada Guerra de los Nueve Años, se establece el segundo banco más antiguo, el Banco de Inglaterra en el año 1694, al ser formulada por el Primer Lord del Tesoro de Inglaterra y un amigo muy cercano a Sir Isaac Newton, Charles Montagu, the Bank of England Act.

El Banco de España, el tercer banco más antiguo del mundo, en el mandato del Rey Carlos III, y el Banco de Francia, bajo el mandato de Napoleón Bonaparte como Primer Cónsul de Francia, se establecieron en los años 1782 y 1800, respectivamente y, a partir de estos, inició en Europa, específicamente en los países nórdicos, la diáspora de fundación de los bancos centrales.

Concepto y funciones de la banca

La banca es el conjunto de entidades o corporaciones que conforman el sistema bancario. Ahora bien, un banco, en su sentido más amplio y básico, como ya se ha referido, es una entidad cuya labor consiste en captar y otorgar préstamos de recursos en el mercado económico y financiero. Inicialmente el banco acepta depósitos de sus clientes, recurso que se mantiene en una cuenta en forma de ahorro a la vez que realiza préstamos. Al hacer esto genera un proceso multiplicador del dinero en la economía que explicaremos a continuación en términos sencillos.

La banca en su conjunto permite la expansión del dinero por medio de su capacidad de captar recursos del público, los cuales presta creando así un mayor ahorro que se vuelve a prestar. En este sentido, los bancos tienen la capacidad de transformar el ahorro de las personas y empresas en inversión, sirviendo como ‘filtro’ para que la inversión se realice en donde la productividad sea más elevada, apoyando así a toda la productividad nacional. Por esta razón, aunque todas las instituciones financieras de un país son reguladas por el Estado, es a la banca y a sus múltiples variantes a las que se les pone mayor atención. Ahora bien, ¿cómo la banca multiplica el dinero? ¿cómo funciona esto?

Imagine el lector que un ahorrista decide guardar su dinero en una institución bancaria ¿por qué prefiere hacer esto a, digamos, mantenerlo en su billetera? Esto se debe principalmente a lo que los economistas llaman el “costo de oportunidad del dinero”, el cual lo representa la tasa de interés que el banco nos paga por mantener nuestro dinero en una cuenta de ahorro (conocida como tasa de interés pasiva). Es un costo de oportunidad porque el ahorrista decide entre su preferencia por tener liquidez y ahorrar, multiplicando su dinero.

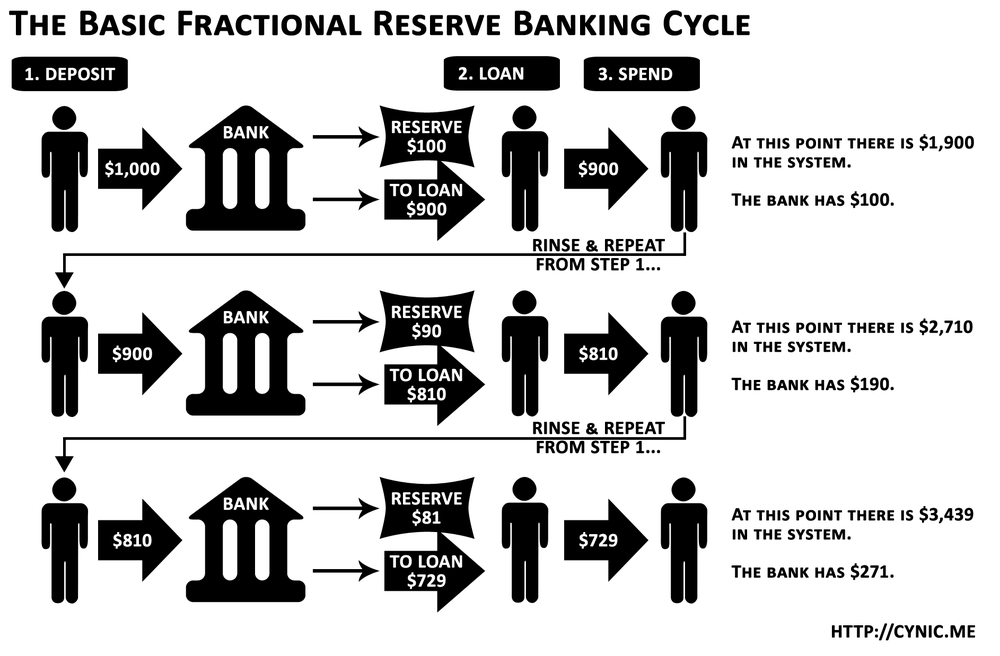

Suponga que este ahorrista deposita $1000. Ahora el sistema bancario posee esta cantidad en total, de la cual el banco guarda en sus reservas $100, debido a que el Estado ha establecido como obligatorio que los bancos guarden el 10% de todas sus captaciones (a esto se le llama reserva legal o reglamentaria). Mientras que los $900 dólares restantes están disponibles para que el banco ahora los preste a una persona que necesita dinero para, por ejemplo, comprar un carro. Por este préstamo cobrará una tasa de interés, llamada activa. En este punto, el sistema bancario posee $1900 aunque en reservas solo tiene $100.

Continuando con el ejercicio, suponga que el vendedor del carro decide ahora guardar su dinero en el banco. Cumpliendo con el mismo proceso, el banco guarda el 10% de este depósito. Por lo cual sumará $90 a las reservas y dispondrá de $810 para otro prestatario que quiere iniciar su propio emprendimiento. Como se puede observar, el sistema bancario ahora tiene $2710 y solo dispone de $190 guardados. Si este emprendedor le paga a uno de sus proveedores con el dinero del préstamo, y este a su vez decide guardar el dinero para pagar los estudios universitarios de sus hijos, el banco realizará el mismo proceso utilizando ese dinero para prestarle a otra persona y así sucesivamente. Suponiendo que este proceso iterativo se prolonga al infinito, tendremos que para este caso particular, los $1000 se multiplicarán hasta llegar a los $10.000 en el sistema bancario, lo cual se obtiene dividiendo los $1000 iniciales por el porcentaje de la reserva legal.

En este sentido, es importante resaltar la importancia de la reserva legal. Si la banca no tuviera esta restricción básicamente los préstamos podrían crecer al infinito, poniendo en peligro los depósitos de los ahorradores. De aquí la importancia de los bancos centrales y las comisiones bancarias en los diferentes países. Hay que recordar que los bancos no prestan sus propios recursos, sino que la mayoría del financiamiento es el ahorro del público, por lo cual se requiere que se tenga una supervisión de que se canalice de manera cuidadosa.

Nótese que para este ejercicio hemos supuesto que la persona que obtiene el préstamo gasta todo el dinero y que nadie retira de su cuenta bancaria. En la vida real, si alguien obtiene un préstamo posiblemente guarde una parte o la invierta o la mantenga en efectivo. Pero esto no cambia el análisis acerca de cómo la banca multiplica el dinero con cada nuevo préstamo. Adicionalmente, como se verá a continuación de acuerdo al tipo de banco, cada institución tendrá en su cartera productos y clientes distintos, pero básicamente funcionan igual. Esta dinámica de intermediación entre entidades distintas y de multiplicación de sus captaciones es la característica fundamental de la banca.

Sobre los tipos de banco

Ahora bien, es importante resaltar que existe una función específica para cada banco y productos muy diferentes de acuerdo a los intereses existentes de su clientela. Es por ello importante conocer adecuadamente cada una de estas entidades y los productos que ofrecen. Inicialmente se puede clasificar a la banca según su propiedad, es decir, si es pública (cuya propiedad pertenece al Estado de un país), privada (aquella que pertenece a una o varias personas naturales o personas jurídicas) o mixta, cuyo capital es aportado por propietarios tanto públicos como privados. Los bancos también pueden clasificarse según su origen, pueden ser nacionales, extranjeros o multilaterales, que son aquellos cuyo aporte proviene de varios estados bajo el amparo de un convenio internacional, por ejemplo el Banco Mundial y el Banco Interamericano de Desarrollo (BID).

La banca no tiene el mismo fin ni trabaja con los mismos productos financieros. Por esto se le clasifica también de acuerdo a la actividad que ejerce dependiendo del tipo de negocio que va a realizar y dependiendo del tipo de cliente. A continuación se detallan cómo se clasifican.

Banco central: Es la autoridad monetaria de un país, también llamado el “banco de bancos” está encargado de velar, dirigir y supervisar el buen funcionamiento del sistema financiero de una nación. Es el organismo encargado de emitir los billetes y monedas que están en circulación, de fijar las tasas de interés, implementar la política monetaria y mantener las reservas de un país como por ejemplo la Reserva Federal de los Estados Unidos o el Banco Central Europeo.

Banco comercial: La mayoría de los bancos que conocemos son de esta índole. Se enfocan en prestar servicios al consumidor. Son los encargados de captar depósitos, prestar dinero, mantener cuentas corrientes y financiar operaciones nacionales o extranjeras como el Banco Santander o el Banco Banesco.

Banco minorista, de consumo o retail: Las operaciones de este tipo de banca están vinculadas con el consumo de bienes y servicios. El cliente objetivo es la persona natural, por lo tanto, los productos que ofrecen están referidos a cuentas corrientes, tarjetas de crédito y créditos de consumo. Suelen ser una subdivisión de los grandes bancos comerciales.

Banco de inversión: También llamados “bancos en la sombra”. Se especializan en temas de inversión tanto para personas naturales como para personas jurídicas. Se encargan de la compra-venta de acciones, de participar en operaciones de fusión y adquisición de empresas o de la captación de capital. Este tipo de banca entre muchas otras funciones relacionadas al futuro, recibe depósitos a plazo, emite bonos, concede créditos a medio y largo plazo, otorga avales, realiza inversiones en valores mobiliarios y actúa como fideicomiso tal como lo hace JP Morgan o Goldman Sachs.

Banco de desarrollo o de fomento: Es un banco dedicado a reducir la pobreza en un país o en una región, a la integración económica y monetaria regional, y al desarrollo socioeconómico nacional o regional mediante el financiamiento de proyectos a mediano y largo plazo. Usualmente son bancos multilaterales como la CAF, aunque hay ejemplos locales como el Banco Grameen.

Banco corporativo: La actividad de este tipo de banco se dirige a las grandes empresas que necesitan servicios de financiación o inversión, ofreciendo productos específicos como descuentos de efectos, líneas de crédito o gestión de recibos. Es la banca al servicio de la empresa privada como lo podría ser Morgan Stanley.

Banco hipotecario: La principal actividad de este tipo de banco es la concesión de préstamos con el fin de comprar inmuebles de todo tipo (viviendas, garajes, locales comerciales, etc.) o también para obtener créditos dejando como garantía una vivienda de su propiedad. En la práctica ya no existen bancos únicamente de tipo hipotecario, sino que estos han ido diversificando sus actividades hacia bancos comerciales o han sido fusionados o absorbidos por estos últimos, constituyendo la parte o división hipotecaria de un grupo bancario.

Bancos de tesorería: Son bancos que se dedican a grandes operaciones entre corporaciones y entre bancos, además de dar soporte a operaciones entre empresas que requieren una importante aportación de capital. También administran el dinero de otros bancos, dando asesoría acerca de dónde un banco debería invertir su capital y cuánto retener en la reserva.

Cajas de ahorro: Son entidades sin fines de lucro y con marcado carácter social y territorial, orientadas a apoyar el ahorro generalmente de personas con bajos montos de operación. A diferencia de los bancos, los cuales son sociedades anónimas, las cajas de ahorros tienen carácter fundacional, motivo por el que deben destinar, por ejemplo, una parte de sus dividendos a fines sociales y tienen representación de impositores, fundadores, empleados, administraciones públicas y grupos de interés. Un ejemplo muy famoso de esto son las sparkassen en Alemania.

En conclusión, el sistema bancario es parte fundamental de la economía de cualquier país. Parte de la importancia de la banca deriva de su capacidad de trasladar el ahorro a la inversión y, por otro lado, debido a su eficacia en mover los engranajes del sistema financiero brindando confianza y disminuyendo los costos de transacción. Por lo tanto, el banco cumple un rol de protector del dinero de los ciudadanos, al mismo tiempo que ejecuta diferentes metas de la política económica. Esto debido a que los bancos, ya sea privados o públicos, impulsan el desarrollo económico y las inversiones. Por ello, es importante entender nuestras necesidades particulares o la de nuestras empresas a la hora de elegir el intermediario financiero que sea más acorde. El depositar el ingreso “debajo del colchón” no tiene una función positiva en la economía, sino todo lo contrario, ya que reduce el consumo y el ingreso nacional. Realmente, lo que permite el crecimiento de los países es la inversión productiva, esto es, aquella que permite un aumento en la producción futura y en esto, los bancos están llamados a tener un papel preponderante.

En los últimos años, la banca ha venido transformándose aceleradamente para funcionar como una de las principales armas contra la pobreza. Se han visto importantes avances en este sentido. No obstante, la vigilancia de estas instituciones también es vital. La crisis del 2008 surgió en gran parte por reglamentaciones inadecuadas que permitieron a los grandes bancos especular de forma irracional, comprometiendo así el futuro de muchas personas en todo el mundo. En virtud de todo lo antes mencionado; podemos apreciar la importancia de los sistemas bancarios en la economía, ya que del éxito en su funcionamiento depende en gran medida el crecimiento económico y bienestar social en cada país.

*Información asimétrica

Es el evento que se da cuando una de las dos partes que transan en una negociación, conoce más información de la situación al respecto que la otra.

Referencias consultadas

CMF educa. (s.f) ¿Qué tipos de bancos existen? Recuperado de https://www.cmfeduca.cl/educa/600/w3-article-27155.html

Economía Simple. (2014). Tipos de banco. Recuperado de https://www.economiasimple.net/tipos-de-bancos.html

GestioPolis. (2002) ¿Cómo se clasifican los bancos? Recuperado de https://www.gestiopolis.com/como-se-clasifican-los-bancos/

Marco, F. (s.f). Institución financiera. Recuperado de https://economipedia.com/definiciones/institucion-financiera.html

Mishkin, F. (2008). Moneda, banca y mercados financieros (8va. Ed.). Naucalpan de Juárez, México: Pearson Educación

Ray Chaudhuri, R. (2018). Central Bank Independence, Regulations & Monetary Policy. From Germany and Greece to China and the United States. Nueva York, Estados Unidos: Springer Nature America, Inc.

Sanchez, J. (s.f). Banca. https://economipedia.com/definiciones/banca.html

Urbano, S. (s.f). Tipos de Bancos y sus diferentes funciones. Recuperado de https://www.economiafinanzas.com/tipos-bancos-diferentes-funciones/

Vivus. (2019) ¿Cuántos tipos de banco existen? Recuperado de https://www.vivus.es/blog/prestamopedia/cuantos-tipos-de-banco-existen/

Deja un comentario